REPRODUÇÃO O ANTAGONISTA

O Pix parcelado entrou no radar de quem quer comprar agora e pagar depois, especialmente em bancos digitais, fintechs e lojas online. A promessa parece simples: o vendedor recebe na hora e o consumidor divide o valor. O problema é que essa facilidade pode funcionar como crédito, com cobrança de juros, custo total maior e risco de empurrar compras por impulso para os próximos meses.

Por que o Pix parcelado pode sair mais caro do que parece?

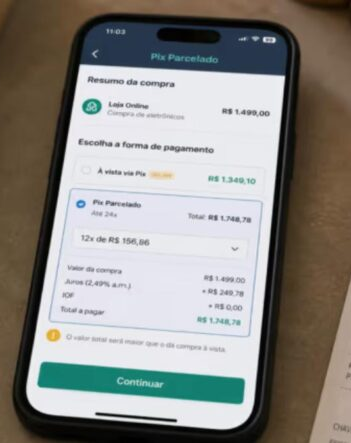

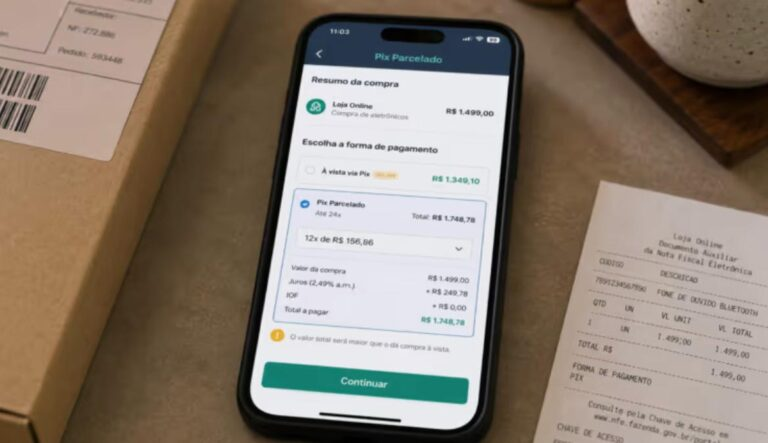

O pagamento parcelado via Pix pode parecer igual a dividir no cartão, mas nem sempre é. Em muitos casos, a instituição financeira adianta o valor ao lojista e cobra do consumidor em parcelas com juros embutidos.

oantagonista

O perigo está em olhar apenas o valor da parcela. Uma compra que cabe no mês pode ficar bem mais cara quando entram taxa, prazo longo e custo efetivo total, que mostra o preço real da operação.

Nunca foi tão fácil estar bem informado Siga nosso canal no WhatsApp

Pix parcelado parece facilidade, mas pode esconder juros altos: veja antes de aceitar

Pix parcelado pode contar com juros maiores

O que conferir antes de aceitar o parcelamento?

Antes de tocar em “confirmar”, o consumidor precisa comparar o valor à vista com o valor final parcelado. A diferença entre os dois é o que mostra se a suposta facilidade está virando uma dívida cara.

Alguns pontos merecem atenção porque costumam aparecer em letras menores ou só na última tela da contratação:

juros do Pix parcelado e taxas adicionais cobradas pela instituição.

Valor total pago no fim, não apenas o tamanho da parcela.

número de parcelas e impacto no orçamento dos próximos meses.

Multa, encargos ou cobrança por atraso em caso de falta de pagamento.

Diferença entre desconto à vista e custo final do parcelamento.

Como comparar o Pix parcelado com outras formas de pagamento?

A melhor escolha depende do preço final, do prazo e da sua capacidade de pagar sem atrasar outras contas. Um parcelamento pode fazer sentido em necessidade real, mas vira armadilha quando serve apenas para antecipar desejo.

Veja como comparar antes de aceitar a oferta no aplicativo:

Pix parcelado antes de aceitar Comparação rápida para evitar dívida cara

💳 Crédito

Opção Ponto positivo Risco principal

Pix à vista Pode ter desconto e quitação imediata Exige dinheiro disponível

Pix parcelado Divide a compra sem cartão tradicional Juros e dívida futura

Cartão de crédito Pode oferecer parcelamento sem juros Rotativo caro se atrasar

Boleto ou débito Ajuda a limitar gasto ao saldo real Menos flexibilidade

Leia também: Sem documento, a pessoa perde acesso a escola, saúde e benefícios: entenda o direito ao registro

Por que bancos digitais e fintechs oferecem essa facilidade?

bancos digitais e fintechs usam esse tipo de solução para ampliar o acesso ao crédito e facilitar compras de maior valor. Para o lojista, a vantagem é receber rapidamente. Para o cliente, a sensação é de compra destravada.

Mas essa praticidade precisa vir acompanhada de leitura atenta. Quando a oferta aparece no checkout, dentro do app ou em poucos cliques, o risco de consumo impulsivo aumenta bastante.

Sinais de alerta antes da compra Quando a facilidade pode virar problema

⚠️ Atenção

🧾 Parcela pequena

Valor baixo por mês pode esconder um total bem maior no fim.

📲 Oferta rápida

Quanto menos tempo para pensar, maior o risco de comprar por impulso.

🔎 Taxa escondida

Procure juros, CET, multa e custo final antes de aceitar.

Quando vale recusar o Pix parcelado?

Vale recusar quando a compra não é urgente, quando o valor final fica muito acima do preço à vista ou quando as parcelas já disputam espaço com aluguel, mercado, luz, gás e outras contas fixas. Crédito fácil não deve substituir planejamento.

Também é melhor pausar quando a decisão nasce da pressa. Se a compra continua fazendo sentido depois de comparar preços, juros e orçamento, a escolha fica mais consciente. O Pix parcelado pode ser útil em alguns casos, mas só deixa de ser armadilha quando o consumidor entende exatamente quanto vai pagar.

Com informações de O Antagonista

Fonte: Diário Do Brasil