REPRODUÇÃO TERRA BRASIL NOTICIAS

O INSS paralisou temporariamente a concessão de novas modalidades de crédito em treze instituições financeiras após auditorias apontarem indícios de irregularidades nos contratos de aposentados. A medida visa conter descontos indevidos e vazamentos cadastrais que geraram prejuízos bilionários ao orçamento dos segurados nacionais.

Como o TCU justificou o bloqueio inicial das operações?

O Tribunal de Contas da União emitiu uma determinação cautelar rigorosa paralisando a abertura de novos contratos de crédito em toda a rede bancária parceira. A auditoria apontou a necessidade imediata de implantação de travas de segurança eletrônicas robustas e auditáveis para monitorar as transações diárias.

A falta de comprovação desses mecanismos de defesa no sistema digital unificado eConsignado motivou a decisão de suspender os repasses de forma preventiva. A fiscalização identificou falhas graves que permitiam a inclusão de descontos mensais nas folhas de pagamento sem o consentimento real das vítimas.

Leia Também

Quais modalidades de crédito continuam proibidas no mercado?

Uma reavaliação jurídica promovida pela Advocacia-Geral da União liberou os empréstimos tradicionais em folha no dia 7 de maio de 2026. Contudo, os ministros mantiveram vetos rigorosos sobre os produtos financeiros que apresentam os maiores índices de reclamações por fraudes cadastrais nas capitais.

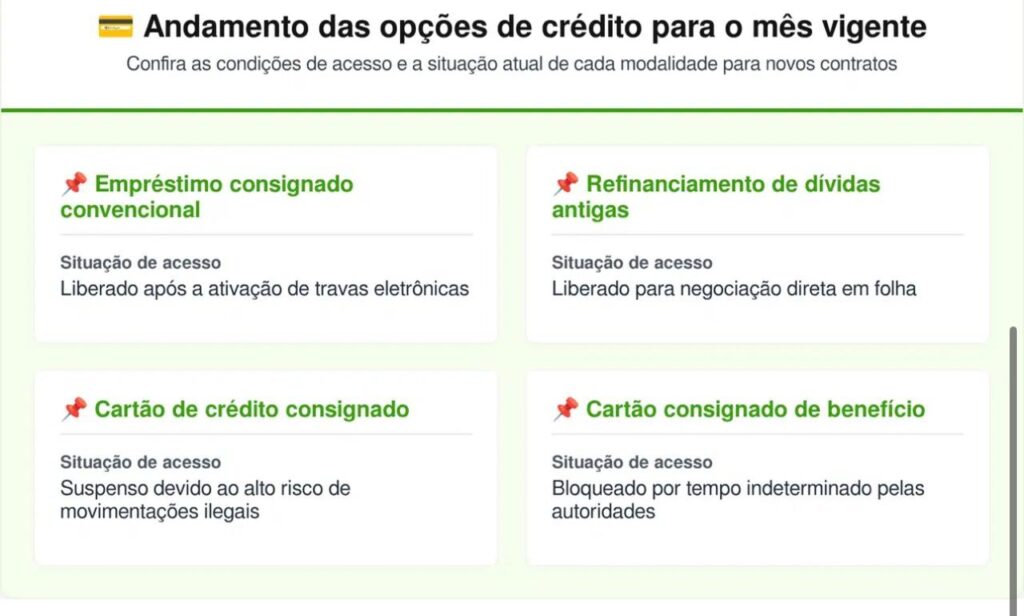

Confira o andamento das opções de crédito para o mês vigente:

As contas que já possuíam parcelas ativas de financiamentos anteriores não sofrem alterações, mantendo os abatimentos regulares programados no contracheque. A penalidade de suspensão atinge unicamente a celebração de novos negócios jurídicos com as empresas punidas pelos órgãos federais.

Quais empresas entraram na lista de suspensões da autarquia?

A apuração de fraudes que gerou o rombo bilionário na autarquia previdenciária resultou na quebra de convênios operacionais com marcas conhecidas do varejo financeiro. Os motivos das punições envolvem o descumprimento de regras de proteção e assédio comercial por meio de ligações telefônicas abusivas.

O histórico de penalidades demonstra o rigor das ações de controle na estrutura pública:

Oito financeiras tiveram convênios cancelados em agosto por desrespeitarem a lista nacional de restrição a chamadas de telemarketing.

Quatro marcas bancárias sofreram sanções preventivas no lote seguinte, ampliando o cerco regulatório contra as empresas inadimplentes.

A retenção de R$ 2 bilhões em repasses afetou o Banco Master, que falhou em demonstrar a legitimidade de assinaturas eletrônicas.

Meu INSS – Créditos: depositphotos.com / rafapress

INSS endurece fiscalização e suspende bancos em operação de empréstimos consignados – Créditos: depositphotos.com / rafapress

Como ativar o bloqueio de novos empréstimos pela internet?

Aposentados e pensionistas do INSS podem ativar o bloqueio preventivo do benefício de forma online para evitar contratações de crédito sem autorização. Esse procedimento é gratuito e impede que bancos ou correspondentes tenham acesso à margem consignável sem uma liberação feita diretamente pelo titular, ajudando a reduzir o risco de cobranças indevidas no extrato mensal.

O bloqueio pode ser feito pelos canais digitais da Previdência Social, acessando a plataforma de serviços e selecionando a opção de bloqueio de empréstimo consignado. Caso o segurado identifique algum desconto não autorizado, a orientação é registrar reclamação imediatamente pela Central 135, para que o caso seja analisado e, se necessário, corrigido.

Como garantir a segurança financeira em transações legítimas?

O planejamento do orçamento e o zelo com os dados de acesso aos sistemas federais são fundamentais para evitar dores de cabeça econômicas a longo prazo. Analisar as taxas de juros oferecidas e exigir cópias físicas dos contratos assinados são posturas obrigatórias para proteger o patrimônio doméstico.

As orientações técnicas detalhadas sobre prevenção e boas práticas comerciais estão unificadas nos portais informativos do Tribunal de Contas da União. O gerenciamento seguro das finanças pessoais é de inteira responsabilidade do idoso titular da conta, servindo o conteúdo como guia complementar de bem-estar.

Com informações de Terra Brasil Notícias

Fonte: Diário Do Brasil